Aflossingsvrije hypotheek – lage maandlasten, maar let op de risico’s

Een aflossingsvrije hypotheek is een lening waarbij je tijdens de looptijd alleen rente betaalt en niets aflost op de schuld. Je maandlasten blijven hierdoor laag, maar aan het einde van de looptijd staat de volledige lening nog open. Dit kan aantrekkelijk zijn voor bepaalde situaties, maar brengt ook risico’s met zich mee. In dit artikel lees je precies hoe het werkt, wat de voordelen en nadelen zijn en of een aflossingsvrije hypotheek bij jou past.

Wat is een aflossingsvrije hypotheek?

Bij een aflossingsvrije hypotheek betaal je maandelijks alleen rente. Anders dan bij een annuïteitenhypotheek of lineaire hypotheek los je dus niets af. Dat betekent dat je aan het einde van de looptijd (meestal 30 jaar) de volledige lening nog moet terugbetalen.

Deze hypotheekvorm werd vroeger veel afgesloten. Sinds 2013 gelden strengere regels: je krijgt alleen nog hypotheekrenteaftrek als je een hypotheek kiest waarbij je wél aflost (annuïtair of lineair). Alleen bestaande aflossingsvrije hypotheken van vóór 2013 behouden hun renteaftrek.

Hoe werkt een aflossingsvrije hypotheek?

- Maandlasten: je betaalt alleen rente.

- Looptijd: meestal 30 jaar.

- Einde looptijd: de schuld staat nog volledig open.

- Aflossing: vaak los je de lening af door de verkoop van de woning, spaargeld of een nieuwe hypotheek.

Een voorbeeld:

Stel, je hebt een aflossingsvrije hypotheek van € 200.000 tegen 4% rente. Je betaalt maandelijks € 667 aan rente. Na 30 jaar heb je in totaal € 240.000 aan rente betaald, maar staat de schuld van € 200.000 nog steeds open.

Voordelen van een aflossingsvrije hypotheek

- Lage maandlasten – omdat je niet aflost.

- Meer financiële ruimte – handig als je inkomen tijdelijk lager is of je flexibiliteit wilt.

- Extra aflossen kan – je bent vrij om (deels) af te lossen als je dat wilt.

- Interessant bij overwaarde – als je huis meer waard is dan de hypotheek, kan dit een bewuste keuze zijn.

Nadelen en risico’s

- Schuld blijft openstaan – aan het einde van de looptijd moet je het hele bedrag terugbetalen.

- Geen renteaftrek voor nieuwe hypotheken – alleen oude aflossingsvrije hypotheken hebben nog recht op renteaftrek.

- Risico op restschuld – als je huis minder waard is bij verkoop dan je hypotheekschuld.

- Ouderdom en pensioen – vaak daalt je inkomen na pensionering, waardoor de lasten relatief zwaarder kunnen wegen.

- Niet altijd volledig financierbaar – banken hanteren vaak een maximum (bijvoorbeeld tot 50%–60% van de woningwaarde).

Voor wie is een aflossingsvrije hypotheek geschikt?

Een aflossingsvrije hypotheek kan passen bij:

- Huiseigenaren met veel overwaarde die lage maandlasten willen.

- Mensen die verwachten hun hypotheek af te lossen bij verkoop van de woning.

- Mensen die bewust flexibiliteit willen om zelf te bepalen wanneer ze aflossen.

Niet geschikt wanneer je zekerheid wilt dat je na 30 jaar hypotheekvrij bent.

Fiscale regels en renteaftrek

Sinds 1 januari 2013 is de rente over een aflossingsvrije hypotheek voor nieuwe gevallen niet meer aftrekbaar. Alleen als je vóór die datum een aflossingsvrije lening hebt afgesloten, mag je de rente nog aftrekken tot maximaal 30 jaar.

Daarnaast geldt:

- Banken mogen vaak maximaal 50%–60% van de woningwaarde als aflossingsvrij financieren.

- Voor de rest moet je kiezen voor een annuïtair of lineair deel.

Alternatieven voor een aflossingsvrije hypotheek

Twijfel je of een aflossingsvrije hypotheek bij je past? Dan kun je ook kiezen voor een andere hypotheekvorm:

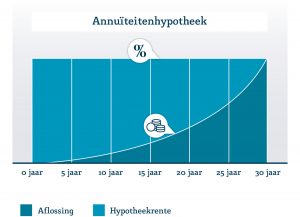

- Annuïteitenhypotheek – je betaalt rente én aflossing; maandlasten blijven gedurende de looptijd gelijk.

- Lineaire hypotheek – je lost maandelijks een vast bedrag af, waardoor je rente en totale kosten sneller dalen.

Vaak combineren mensen een aflossingsvrij deel met een ander type hypotheek. Zo houd je de lasten laag en bouw je tóch zekerheid op.

Vergelijking hypotheekvormen

Om een goed beeld te krijgen, zetten we de aflossingsvrije hypotheek naast de annuïteiten- en lineaire hypotheek:

| Hypotheekvorm | Hoe werkt het? | Maandlasten | Eindschuld na 30 jaar | Renteaftrek (nieuw sinds 2013) | Voor wie geschikt? |

|---|---|---|---|---|---|

| Aflossingsvrij | Alleen rente betalen, geen aflossing. | Laag (alleen rente). | Volledige schuld blijft open. | ❌ Geen aftrek voor nieuwe hypotheken. | Mensen met veel overwaarde of die lage lasten willen. |

| Annuïtair | Elke maand rente + aflossing. Maandlasten blijven gelijk. | Gemiddeld. Eerst meer rente, later meer aflossing. | Helemaal afgelost. | ✅ Ja, volledig aftrekbaar. | Starters of wie zekerheid wil. |

| Lineair | Elke maand een vast bedrag aflossen + rente. | Hoog in het begin, daarna dalend. | Helemaal afgelost. | ✅ Ja, volledig aftrekbaar. | Mensen die snel willen aflossen en totale kosten laag willen houden. |

Veelgestelde vragen over de aflossingsvrije hypotheek

1. Kan ik in 2025 nog een aflossingsvrije hypotheek afsluiten?

Ja, dat kan, maar meestal alleen voor een deel van de woningwaarde (bijvoorbeeld 50%). Je hebt dan geen recht op renteaftrek.

2. Wat gebeurt er aan het einde van de looptijd?

Je moet de volledige schuld in één keer terugbetalen. Vaak gebeurt dit door de woning te verkopen of door een nieuwe hypotheek af te sluiten.

3. Kan ik tussentijds extra aflossen?

Ja, meestal mag je jaarlijks boetevrij een percentage van de lening aflossen. Dit verschilt per bank.

4. Wat is het verschil met een annuïteiten- of lineaire hypotheek?

Bij annuïtair of lineair los je elke maand af, waardoor de schuld daalt en je na 30 jaar hypotheekvrij bent. Bij aflossingsvrij blijft de schuld gelijk.

Advies nodig?

Een aflossingsvrije hypotheek kan aantrekkelijk lijken door de lage lasten, maar de risico’s zijn groot. Laat je daarom altijd goed adviseren.

👉 Wil je weten of een aflossingsvrije hypotheek past bij jouw situatie? Neem vrijblijvend contact op met Vermeulen Hypotheken. We kijken samen naar de mogelijkheden en berekenen welke hypotheekvorm het beste bij jou past.