Levenhypotheek

Bij een levenhypotheek belegt u in een levensverzekering om de hypotheek aan het einde van de looptijd af te kunnen lossen. De einduitkering kent een minimumgarantie. Door winstdeling wordt deze hoger als de betrokken verzekeraar (meer) winst maakt.

Beleggingshypotheek

U lost bij een beleggingshypotheek niet direct af op de hypotheek maar belegt om aan het einde van de looptijd met het opgebouwde kapitaal de hypotheek af te lossen. Beleggen kan via een levensverzekering of via een beleggingsrekening. Beleggen via een levensverzekering De maandelijkse premie die u betaalt, wordt belegd in een levensverzekering. De hoogte […]

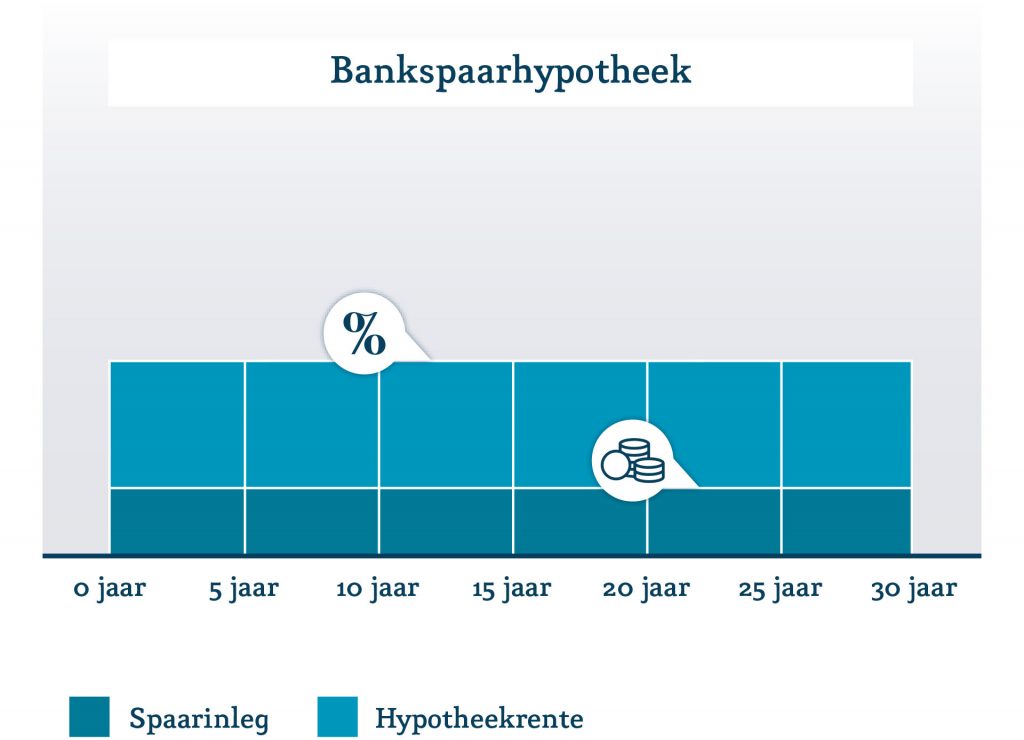

Bankspaarhypotheek

Bij een bankspaarhypotheek spaart of belegt u voor de aflossing van de hypotheek. Dit doet u niet via een gekoppelde verzekering (Kapitaalverzekering Eigen Woning, KEW) maar via een gekoppelde bankspaarrekening: de Spaarrekening Eigen Woning (SEW). Hebt u gekozen voor sparen dan is de rentevergoeding op uw spaarrekening (SEW) even hoog als de rente die u […]

Spaarhypotheek

Een spaarhypotheek is een combinatie van een hypotheek en levensverzekering. Uw maandelijkse lasten bestaan uit hypotheekrente en de verzekeringspremie. De premie bestaat uit een spaardeel en een overlijdensrisicopremie. De verzekering is meestal verbonden aan de hypotheek. Op de einddatum wordt het gegarandeerde kapitaal uitgekeerd, waarmee u de hypotheek kunt aflossen. Als de verzekerde tussentijds overlijdt, […]

Aflossingsvrije hypotheek

Aflossingsvrije hypotheek – lage maandlasten, maar let op de risico’s Een aflossingsvrije hypotheek is een lening waarbij je tijdens de looptijd alleen rente betaalt en niets aflost op de schuld. Je maandlasten blijven hierdoor laag, maar aan het einde van de looptijd staat de volledige lening nog open. Dit kan aantrekkelijk zijn voor bepaalde situaties, […]

Lineaire hypotheek

Lineaire hypotheek – sneller aflossen en lagere totale kosten Een lineaire hypotheek is een lening waarbij je elke maand een vast bedrag aflost, plus rente over de resterende schuld. Hierdoor worden je maandlasten in de loop der tijd steeds lager. Het voordeel: je lost sneller af en betaalt uiteindelijk minder rente. Het nadeel: in het […]

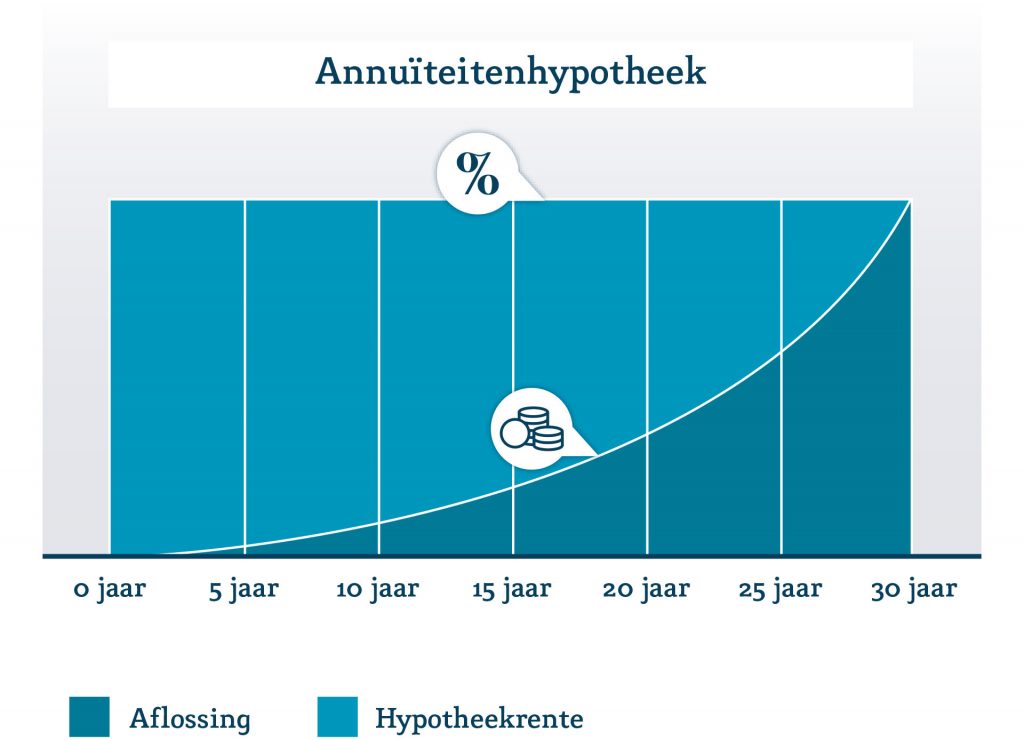

Annuïteitenhypotheek

U lost bij een annuïteitenhypotheek gedurende de looptijd de hele hypotheeklening af. Zolang de hypotheekrente niet wijzigt, betaalt u maandelijks een vast bedrag aan de geldverstrekker, de zogenoemde annuïteit. Dat vaste bedrag bestaat uit een deel rente en een deel aflossing. De verhouding tussen die delen verandert gedurende de looptijd. In het begin lost u […]